AT&Tの稼ぎ頭(Cash Cow)が変わりつつある、との記事が掲載された。

AT&Tの稼ぎ頭といえば、これまではワイヤレスだった。最近はワイヤレスが低迷気味なので、さては稼ぎ頭がビデオやメディアに変わっているのかと思ったが、まだそういう状況でもないようだ。

投資会社のアドバイザのダニエル・ジョーンズ氏の見方がSeeking Alphaに掲載された。

同氏によれば、AT&Tの稼ぎ頭であるワイヤレス部門「モビリティ」はここ数年、低迷・悪化しているが、中身を詳しく見てみると、それほど悲観すべき状況ではないようだ。

2016年、2017年、2018年のモビリティの売上はそれぞれ、725.9億ドル、710.9億ドル、713.4億ドルと、減少もしくは横ばい傾向となっており、低迷しているように見える。

同氏によれば、その内訳が重要で、同年のサービス収入は、591.5億ドル、577.0億ドル、549.3億ドルと、確実に減少しているのに対し、端末収入は、134.4億ドル、133.9億ドル、164.1億ドルと、最近急増している。

それとともに同部門の利益と利益率は、207.4億ドル(28.6%)、202.0億ドル(28.4%)、217.2億ドル(30.4%)と、最近大きく改善している。

2018年のモビリティの売上は全社売上の41.2%にすぎないが、利益では全社の56.3%、コミュニケーション部門の67.3%を占める。依然としてモビリティが稼ぎ頭であることには変わりはない。

端末収入と利益が最近伸びているのは、顧客数の内訳に関係している。安価で利益率の低いフィーチャーフォンの利用顧客が減少し、高価で利益率の高いスマートフォンの利用顧客が増えているためだ。

さらにコネクテッドデバイスやプリペイドも急増していることも好材料だ。すなわち、モビリティの内部で稼ぎ頭の比重が変わっていて収益性が改善しつつあるということのようだ。

モビリティの現在の低迷状態は一時的なもので、もう少し辛抱すれば回復する、回復に少し時間がかかっているだけだとの見方だ。

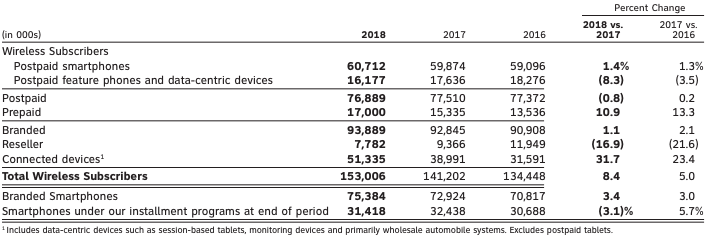

ちなみに、同記事では触れられていないが、最近買収を完了したWarnerMedia(旧Time Warner)を含む、他部門の収益はどうなのかといえば、以下のとおりで、やはりコミュニケーション部門の存在感が圧倒的に大きい。

コミュニケーション部門の利益の大半を叩き出しているモビリティの存在感はやはり大きかった。