電気自動車(EV)が爆発的な普及段階に差し掛かってきた(ここでの「電気自動車」とは、プラグイン・ハイブリッド車(PHEV)を含む広義の電気自動車)。

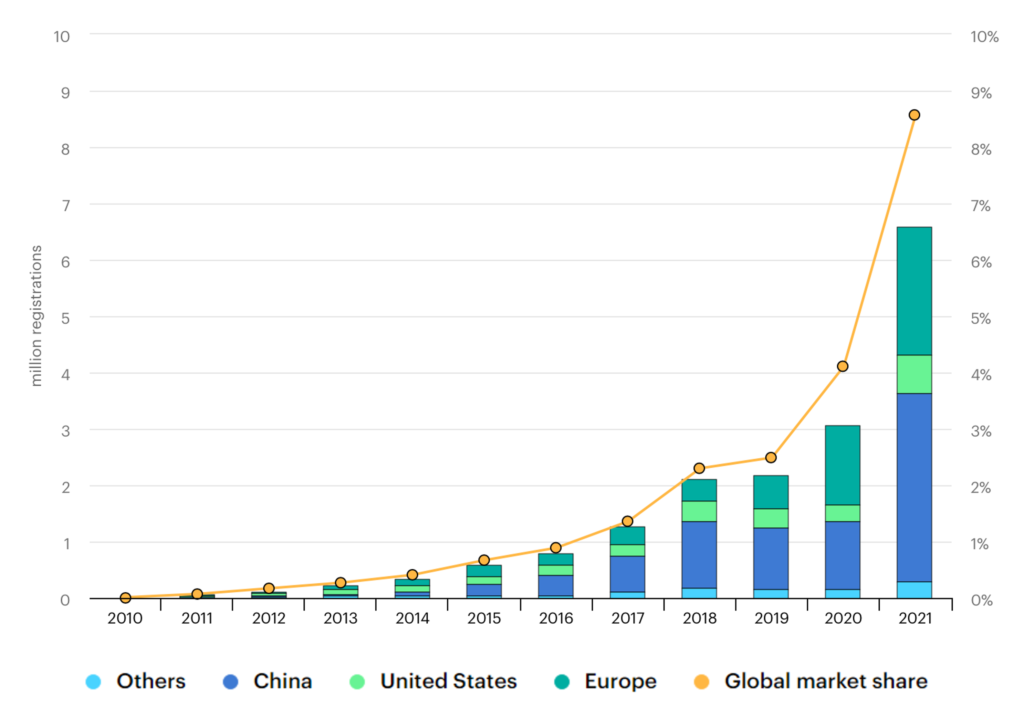

国際エネルギー機関(IEA)の調べでは、世界市場における電気自動車(新車)の販売台数が2021年に約660万台に達した。これは自動車(新車)全体の販売台数の9%弱に当たるが、2019年の約2%、2020年の約4%等と比べると、指数関数的に増加していることが見て取れる(図1)。

出典:”Electric cars fend off supply challenges to more than double global sales,”Leonardo Paoli, Clean Energy Technologies analyst, Timur Gül, Head of the Energy Technology Policy Division,Commentary — 30 January 2022, International Energy Agency

https://www.iea.org/commentaries/electric-cars-fend-off-supply-challenges-to-more-than-double-global-sales

世界EV販売の半分以上を占める中国市場

これまでのところ、電気自動車の主要市場は中国と欧州だ(図1を参照)。

2021年、中国市場では前年比で3倍近くとなる約340万台の電気自動車が販売されたが、これは世界全体のEV販売台数の50パーセント以上を占める。

好調な売れ行きの背景には、中国政府の手厚い支援策がある。2010年から、EV1台につき最大で約100万円の「新エネルギー車向け」補助金が交付されてきた。

本来2020年に打ち切られる予定だった同補助金は、同年に始まった新型コロナ・パンデミックへの経済対策の一環として2022年まで延長されることが決まった。しかし2020年は前年比で10パーセント減、21年は同20パーセント減、そして最終年となる22年は同30パーセント減と、補助金は年々削減されてきた。

それにもかかわらず、(図1を見る限り)中国市場におけるEVの売れ行きはむしろ勢いを増している。特に2021年の大幅な伸びは「補助金が打ち切られる前の駆け込み需要」との見方もあるが、他方で「中国のEV販売は今後補助金無しでも、これまでの勢いを維持する」との予想も一部アナリストの間では聞かれる。

その理由は、中国の地元メーカー「上汽通用五菱汽車」が2020年夏に発売した「宏光MINI」など、小売り価格が50万円を切るような低価格車が中国EV市場における一つのトレンドになってきたからだ。これなら補助金無しでも十分に市場を広げることができると見られている。

因みに上汽通用五菱汽車は、米国の主要自動車メーカーGM(ゼネラル・モーターズ)が、2002年に中国の地元企業2社と合弁で設立したEVメーカーだ。

欧州は高級車、米国はピックアップ・トラックに注目

この中国に次ぐ売上を記録しているのが欧州のEV市場だ。2021年は前年比70パーセント増となる230万台が販売された(その約半数はプラグイン・ハイブリッド車)。同年の自動車全体の販売台数が前年比25パーセントも減少する中、EV市場だけが突出した成長を記録したことになる。結果、欧州の新車販売全体に占めるEVの割合は、21年に17パーセントに達した。

国別ではノルウェイが72パーセントと最も高く、これに続いてスウェーデン(45パーセント)、オランダ(30パーセント)、ドイツ(25パーセント)、英国(15パーセント)、フランス(15パーセント)、イタリア(8.8パーセント)、スペイン(6.5パーセント)の順となっている。スウェーデンなど上位国では、EVは既に主流化していると見られる。

中国とは対照的に、欧州のEV市場で人気があるのは高級車だ。

独フォルクスワーゲン(VW)傘下のポルシェが発売した電気自動車「Taycan」は標準小売価格が1000万円程度と高額だが、2021年には同社のフラグシップ製品「911」を上回る売れ行きを示した。同じく高級車で知られるメルセデス・ベンツも、前年比で9割増となる約10万台の電気自動車を売り上げた。

排ガス規制など環境基準が厳しい欧州では以前からEVの人気が比較的高かったが、これら高級EVは予想以上に運転が快適である上、定期的なオイル交換等のメンテナンスを必要とする従来のガソリン車に比べて維持・管理が容易だ。この点も欧州の消費者を惹きつける要因となっている。

一方、米国市場におけるEVの販売台数は2021年に50万台強と、先を行く中国や欧州にかなり差をつけられている。しかし前年比では2倍以上となり、ここに来てEVの売れ行きは勢いを増している。

これまで米国のEV市場のボトルネックとなっていたのが、公的な充電ステーションの不足だ。2021年の時点では全米で約5万か所の充電ステーションが整備されていたが、この程度ではEVの本格的な普及には全く足りない。これに対し21年11月に連邦議会で可決されたインフラ整備法案では、約75億ドル(9000億円以上)の予算を投じて全米に約50万か所の充電ステーションを増設する計画だ。

2022年に入っても、米国の電気自動車の売れ行きに衰えは見られない。

ロイター通信によれば、新型コロナ禍による世界的なサプライチェーンの混乱や半導体部品の不足等を背景に、米国市場における自動車販売は22年第一四半期に減少した。その中にあっても、電気自動車やハイブリッド車の需要は旺盛という。

特に米国で人気のあるピックアップ・トラックの電動モデルが今後、続々と市場に投入されるに連れ、米国のEV市場も急激な成長期に入ると見られている。

首位テスラを追う欧米・中国メーカー

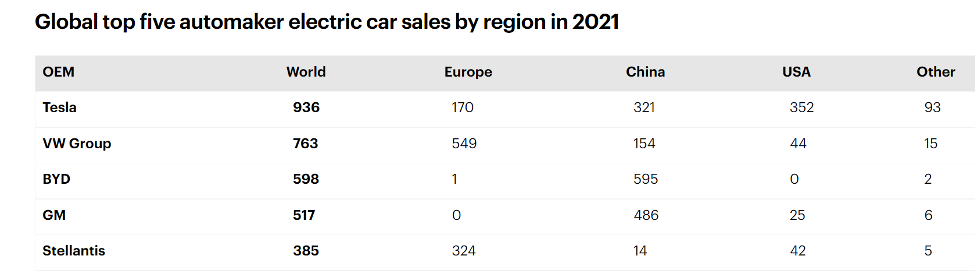

個々のメーカーを見ると、EV業界首位の米テスラが絶好調だ。2022年第一四半期には世界全体で約31万台の電気自動車を売り上げた。前年同期比では68パーセント増となる。

テスラは2020年に中国・上海で、最大生産能力が年間50万台に達する超大型工場「ギガ・ファクトリー」の稼働を開始した。2022年3月にはドイツ・ブランデンブルク州、翌4月には米テキサス州に建設されたギガ・ファクトリーも稼働開始。これらの新工場がフル稼働すれば、いずれも生産台数は上海工場と同じく年間50万台に達する。

つまり中国や欧米にあるテスラの一つの工場だけで、フォルクスワーゲンが2021年に世界で記録したEV販売台数(45万台、プラグイン・ハイブリッド車を含まない純粋な電気自動車の販売台数)を上回ることになる。

業界アナリストの予想では、テスラは22年通年で世界全体で200万台以上を売り上げる見込みだが、その通りになれば、前年比で100パーセント以上の増加となる。

この後に続くのが、欧米や中国などの新旧メーカーだ(表1)。

出典:https://www.iea.org/commentaries/electric-cars-fend-off-supply-challenges-to-more-than-double-global-sales

テスラに続く2位のフォルクスワーゲンは、2021年に発表した新戦略の中で「2030年までに新車販売の50パーセントを(バッテリーだけで動く)純粋な電気自動車にする」との野心的な計画を明らかにしている。

背景にあるのは、EUの欧州委員会が2020年末に打ち出した「タクソノミー規制」だ。この新たな規制では、プラグイン・ハイブリッド車がEU域内の二酸化炭素の排出基準に抵触することになり、これをクリアするのは純粋な電気自動車のみとなる。

3位のBYDは中国の新興メーカーだが、地元の中国市場ではテスラや欧米の主要メーカーを抑えて首位に立っている。2021年の第4四半期には、中国市場で約20パーセントのシェアを獲得したが、これは第3四半期の13パーセントを大幅に上回る。ただ、欧米をはじめ外国市場での存在感はゼロに近く、今後は海外戦略がさらなる成長の鍵を握る。

4位のGMは中国市場でテスラを上回る販売台数を記録しているが、これは(前述の)中国での合弁会社「上汽通用五菱汽車」が発売する低価格EV「宏光MINI」の売上が好調なことによる。一方、GMの地元となる米国市場でのEV販売台数は未だ少ないが、今後はピックアップ・トラックのEV化などの戦略により巻き返しを図る。

同じく米国の主要メーカー「フォード」も2022年には、同社のピックアップ・トラックの人気モデル「F-150」のEV版「Lightning」を米国市場で発売する計画だ。小売り価格は4万~9万ドルだが、すでに20万人を上回る購入予約が積み上がったため、フォードは新規予約の受付を停止したとされる。

5位のステランティスは、2021年にフランスの自動車メーカー「PSA」とイタリアの自動車メーカー「FCA(フィアット・クライスラー・オートモービルズ)」が合併して誕生した多国籍メーカーだ。2022年3月に発表した中期経営計画では、2030年までに欧州市場で発売する自動車の100パーセント、米国市場で発売する自動車の50パーセントをEVにするとの目標を掲げている。

目先では各社を通じて、車載電池に使われるリチウムやニッケル、コバルトなどの資源高が響いてEVの車両価格は上昇している。他方、消費者サイドから見れば、ガソリン価格の高騰などから電気自動車の需要は高まっており、ある程度の値上がりをものともしない勢いがある。2022年は、EVが主流化へと向かう重要な年になりそうだ。

KDDI総合研究所リサーチフェロー 小林 雅一