今、百年に一度の大変革期にあると言われる世界の自動車産業。その変化はしばしばC(Connected)、A(Autonomous)、S(Share/Service)、E(Electric)という4つの頭文字(CASE)によって表現される。

ただ、これらの変化は必ずしも一様に進んでいるわけではない。

確かにCASEの一角をなす「電動化(Electric)」は、中国や欧州を中心に電気自動車(EV)の販売台数が毎年ほぼ倍増するなど急速に進展している(連載第1回を参照)。

しかし、これとは対称的に「自動運転(Autonomous)」の方は、その技術開発こそメーカー各社の間で活発に展開されてはいるものの、未だ本格的な実用化には至っていない。

その主な理由は、安全性への懸念が拭い切れないからだ。米国の電気自動車メーカー「テスラ」が2014年にリリースしたシステム(ソフトウエア)、「オートパイロット(Autopilot)」を巡る動きにそれが如実に示されている。

オートパイロットは公式には自動で車線変更やブレーキ操作などを行う運転支援システムであって、全ての運転をクルマに任せる自動運転機能には当たらない。実際、テスラはユーザー(ドライバー)に対し、オートパイロットを使用中も両手をステアリング(ハンドル)に添えて周囲への注意を怠らないようマニュアル等で指示している。

しかし技術的には、そうした「運転支援」と「自動運転」の間に明確な境界線が存在するわけではない。また「オートパイロット」という呼称からも、このシステムを自動運転機能と勘違いしたドライバーが手放し・居眠り運転をしたり、甚だしい場合には後部座席に移動してしまうなど、無謀な行為によって死傷事故に結び付くケースが続発した。

これを受け、米運輸省の高速道路交通安全局(NHTSA)は2021年8月、テスラのオートパイロットが関与していると見られる一連の衝突事故の調査を開始した。調査対象となったのは、2014~2021年にかけて販売された約83万台のテスラ車で、いずれもオートパイロット機能を搭載している。

NHTSAによれば、これらテスラ車が起こした数々の交通事故のうち、オートパイロットが起動中に発生した事故は35件あり、それにより14人の死者が報告されている。これら事故の全てにおいてオートパイロットが原因と断定されたわけではないが、その可能性が強く疑われるケースも少なくなかった。

この事態を重く見たNHTSAは2022年6月、調査の範囲を拡大して、より本格的にオートパイロットの安全性を検証していく方針を明らかにした。

これら一連の事故や調査が、これまでテスラと競うように自動運転技術の開発を進めてきたメーカー各社にとって、より慎重な対応を促す一因になったようだ。

自動運転の開発は今、どんなフェーズにあるのか?

この一件に象徴されるように、現在の自動運転開発は一時の過熱ブームを経て、一種の反省ないしは幻滅期にあると見られる。

その歴史を振り返ると、既に1970年代には米国や日本、欧州などのメーカーが自動運転の研究開発に着手していたが、当時は遠い将来を見越して、これからのクルマに関する、ある種の可能性を探る純粋な基礎研究に過ぎなかった。

より実用化が期待できる本格的なブームが始まったのは2008年頃だ。

この年の2月、グーグルの研究チームが自動運転用に改造したトヨタ「プリウス」を使って、サンフランシスコ市内からベイブリッジを渡って近隣の島までピザを宅配する走行実験を行い注目を浴びた(ただし、この実験は大規模な警官隊を動員して周囲にバリケードを築き、他のクルマや歩行者らの通行を厳しく制限した環境下で実施された)。

ここからグーグルを筆頭に、やがては欧米や日本など各国のメーカーまで巻き込んで、本格的な自動運転の開発競争が勢いを増していったのである。

特に自動運転技術のベースとなるAI(人工知能)のブームが盛り上がる2015年頃から、グーグルや自動車メーカー各社は自らの自動運転技術を誇示するため各国のマスメディアに向けて効果的なデモをやって見せた。

これらのデモは大抵、高速道路で交通量の比較的少ない時間帯に実施された。そこを快適に巡航走行する自動運転車は前を走るクルマと適切な車間距離をとり、ハンドルやアクセル、ブレーキなどの操作も無難にやってのける。

また隣の車線を走るクルマがこちらの車線に割り込んでくると、自動運転車は礼儀正しく前方のスペースを譲り、逆に必要とあれば自らも隣の車線へとスムースに車線変更してみせる。これらの様子からは、自動運転車はすぐにでも実用化(製品化)できるほど、完璧な技術レベルに達しているように見えた。

当時、関係者による見通しは極めて楽観的だった。

たとえばテスラのイーロン・マスクCEOは「2020年までには、我々の開発した自動運転タクシーが100万台以上も製品化され、市街地を走り回るだろう」と予言した。

しかし、その夢は未だに実現されないばかりか、実際に起きたことは(前述の通り)オートパイロットの関与が疑われる数十件もの交通事故だった。

また、米国のライドシェア業者ウーバーも、自動運転の実用化を急ぐあまり、この技術の評判をむしろ落としてしまった。

同社は2015年、米ペンシルベニア州ピッツバーグに「ATG」(Advanced Technologies Group)と呼ばれる自動運転の技術研究所を設立。ここにロボット工学やAIの研究で名高いカーネギーメロン大学から、総額6億8000万ドル(当時の為替レートで700億円以上)もの高額報酬を条件に、約50名の研究者を引き抜いて、自動運転の開発で一気に最前線に躍り出ようとした。

しかし、この研究所で開発されたウーバーの自動運転車はサンフランシスコ市街地を試験走行中、交差点の信号を無視して走り去ったり、アリゾナ州テンピの公道で他のクルマと衝突し横転するなど危険な兆候を見せ始めた。

そして2018年3月、同じくテンピを試験走行中のウーバー自動運転車が夜間、自転車を押しながら道路を横断中の女性をはねて死亡させた。

またATG研究所で開発チームのリーダーを務めていた研究者が、それ以前に勤務していた(アルファベット傘下の)ウェイモから自動運転技術の知的財産を盗んだ容疑で有罪が確定すると、ウーバーへの社会的批判が高まった。

これら一連の事故やスキャンダルを経て、ウーバーはATG研究所など自動運転の開発部門を米国のスタートアップ企業「オーロラ」に売却するなど、この分野からの撤退を余儀なくされた。

また、それまで自動運転の実用化に楽観的な見方を示してきた自動車メーカーも慎重な姿勢に転じた。

たとえばフォードの当時の最高経営責任者、ジム・ハケット氏は2019年4月、デトロイト経済界の会合で「自動運転車の実現を買いかぶりすぎていた」と認めた。

同氏は自動運転の技術開発は続けるとしながらも、「その展開は当初、ジオフェンス(仮想境界線)の内側の非常に限られたものになる」と述べた。つまり自由自在に市街地を走る自家用車ではなく、むしろ2地点間を結ぶシャトルバスのような特殊車両から自動運転化を始めるということだ。

テスラやウーバー、あるいはフォードのような旧来の自動車メーカーは、それまで自動運転技術の実用化を甘く見ていたようだ。この技術は、確かに晴天下で交通量の比較的少ない日の高速道路のような理想的な交通環境では無難に自動運転をこなすことができる。

しかし逆に多数の自動車や自転車、歩行者などが入り乱れて複雑な交通状況を織りなす市街地の道路、あるいは降雪や豪雨など悪天候の下では、現段階の自動運転技術は未熟で危なくて利用することができない。

これら未解決の課題が、自動運転の実用化を阻む障害として残されている。自動車メーカー各社が最近になって自動運転に慎重なスタンスで臨んでいるのは、かつての楽観的な見通しが破綻し、それらの現実的な課題に直面していることが最大の理由となっている。

自動運転開発への投資額は増加

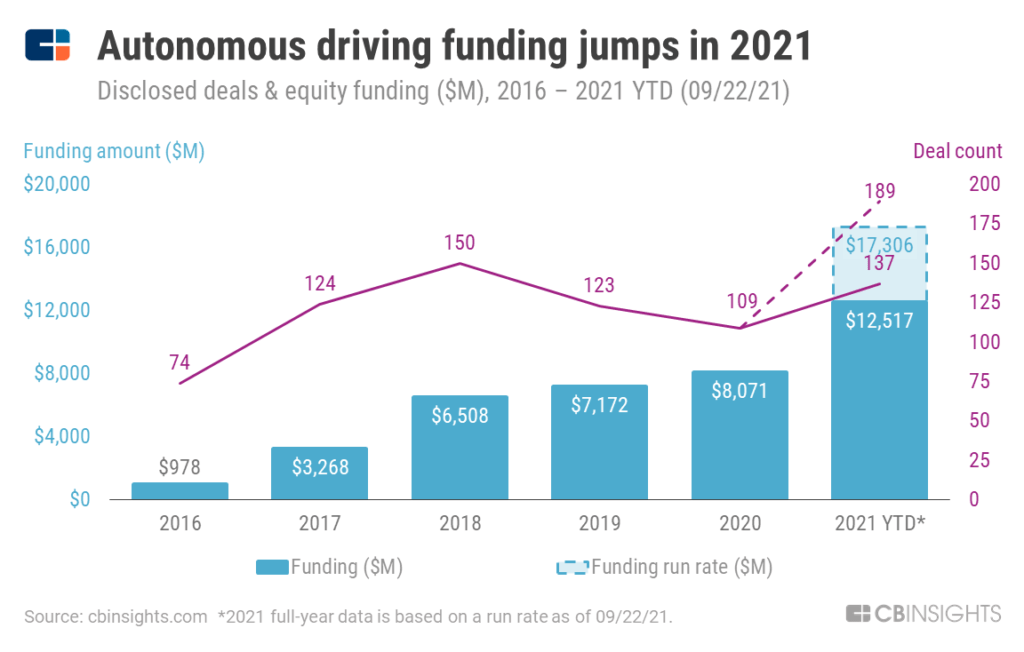

以上のように期待が先行し実用化が遅れてきた自動運転技術だが、自動車業界はそれを諦めたわけではない。実際、世界全体における自動運転開発への投資額は年々増加し、特に2021年はコロナ禍における超金融緩和バブルも相まって過去最高額に達した(図1)。

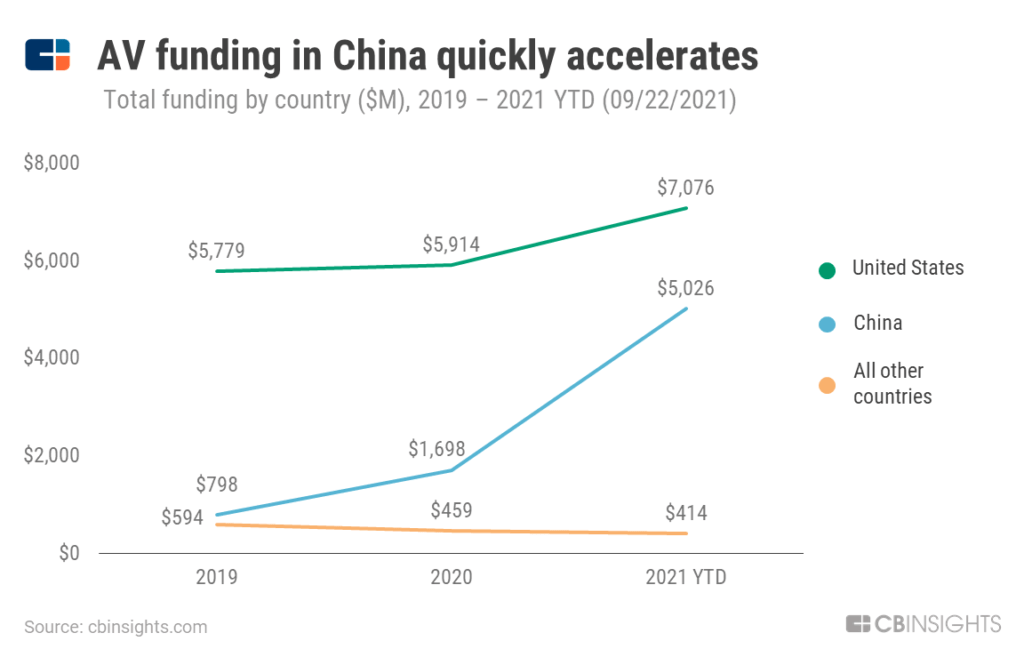

国別の投資額を見ると、一位の米国と二位の中国がそれ以外の国々を圧倒している。特に中国はここに来て投資を急拡大しており、今のペースが続けば、いずれ米国を追い抜きトップに躍り出る勢いを見せている(図2)。

中国の規制当局は2019年、自動運転技術を開発するスタートアップ企業に国内の一部の都市で一般乗客を乗せた運行を認可するなど自動運転の実用化を推し進めている。

これに対し米国でも2022年3月、運輸省がハンドルやブレーキのないシャトルバスなど特殊用途の自動運転車両の公道走行を認めるべく連邦自動車安全基準を改定するなど、この分野における国際開発競争を引き続きリードする意欲を示している。

出典:https://www.cbinsights.com/research/autonomous-vehicle-tech-funding-trends/

出典:https://www.cbinsights.com/research/autonomous-vehicle-tech-funding-trends/

一方、企業別の投資額を見ると、2021年にはGM(ゼネラルモーターズ)傘下のクルーズが28億ドル(約3000億円)を調達して首位、ウェイモが25億ドルで2位となるなど、一部の有力企業に投資が集中する傾向が見える。自動運転技術を開発する企業に対する投資の選択と集中が進み、この分野が成熟し始めている事を示唆している。

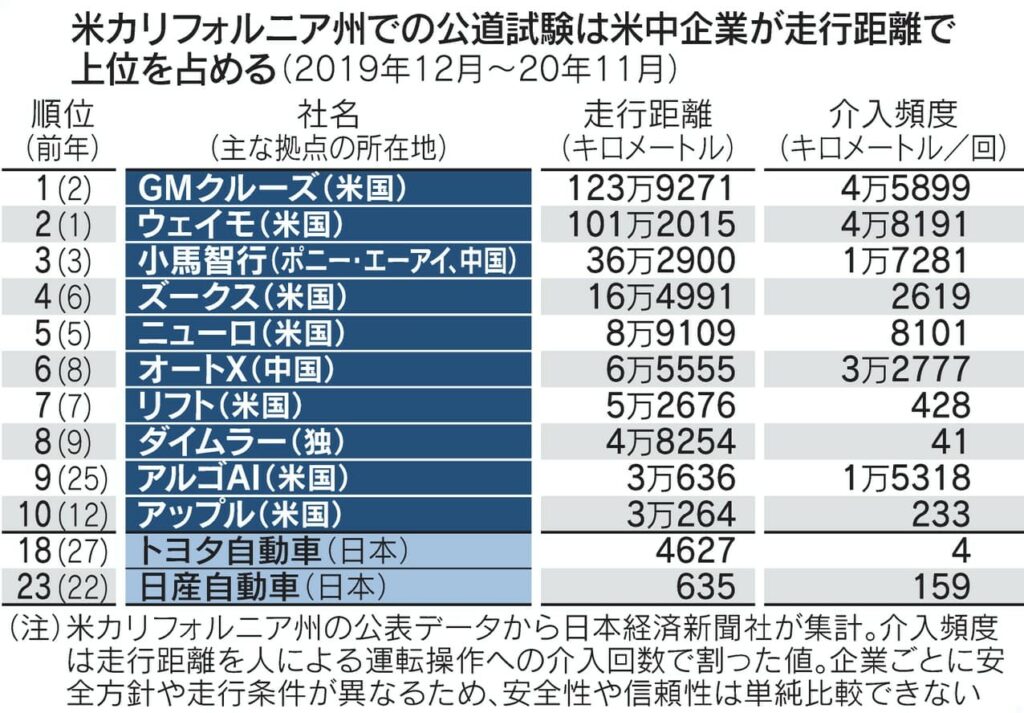

それは各社が開発する自動運転の試験走行距離にも表れている。自動運転の開発が盛んなカリフォルニア州における試験走行距離では、1位のGMクルーズと2位のウェイモが共に100万キロメートル以上を記録するなど他を圧倒的に引き離している。

また試験走行中の衝突事故などを回避するため、運転席に座った監視要員が緊急時に運転に介入した回数を見ても、両社は共に「4万キロ以上で一回」と、一度も人手を介さずに地球を一周できた計算になる。この点でも他社を大きく引き離している。

出典:「GM、自動運転の試験走行距離で初の首位 IT大手を猛追」、日本経済新聞・電子版、2021年2月26日

https://www.nikkei.com/article/DGXZQOGN1704U0X10C21A2000000/

完全無人運転の商用化が始まる

これらの実績を背景に、両社は既に米国内の一部の地域で限定的なサービスながらも自動運転の実用化を進めている。

まずウェイモは2017年、アリゾナ州の州都フェニックスの郊外で自社従業員を対象にロボ・タクシー(自動運転タクシー)の運用を開始した。ただ、これらのロボ・タクシーの運転席には、万一の衝突事故などを回避するため監視要員が座っていた。

また2020年には、アリゾナ州の人口約30万人の都市チャンドラーでもロボ・タクシーの運用を開始した。このサービスは(同社の従業員のみならず)一般乗客を対象としている。また運転席からは監視要員もいなくなり、完全な無人運転タクシーとなった。

ただし運用時間帯は早朝から午後の遅い時間までに限定されており、サービスは今のところ無料だ。

これらロボ・タクシーが走行しているアリゾナ州郊外の道路は道幅が広く、交通量は比較的少ない。また天候にも恵まれ、豪雨や降雪など自動運転を阻害する要因もほとんどない。これが自動運転の実用化に向けた最初のサービス地域に選ばれた主な理由だ。

しかし、この技術は今、着々と進化している。GMクルーズは2022年1月、交通量の多い大都市サンフランシスコで完全無人運転によるロボ・タクシーの運用を開始した。今のところ一般乗客を対象にした無料サービスで、運用時間帯は市内でも人通りの比較的少ない午後10時から翌日の午前6時までに限定されている。

同社の後を追うように、ウェイモも2022年3月、サンフランシスコ市内で完全無人運転によるロボ・タクシーの運用を開始した。一般乗客を対象とした無料サービスで、運用時間帯は午後10時30分から翌日の午前5時までに限定されている。

先行したGMクルーズは2022年6月、カリフォルニア州当局からロボ・タクシー事業に必要な商業免許を取得。これにより、既に開始されているサンフランシスコ市内でのロボ・タクシー事業を有料化する道が拓かれた。こうなると、地域限定とはいえ自動運転の本格的な実用化に向けた第一歩となる。

投資の選択と集中が進む自動運転開発は、交通量や天候などの各種課題を徐々に解決しながら、商用化に向けて着々と歩を進めているようだ。

KDDI総合研究所リサーチフェロー 小林 雅一