電動化や自動運転化など「百年に一度」の大変革期にあると言われる自動車産業。その最新事情を紹介する本連載コラムの初回では、世界の自動車産業が電動化へと向かう「EV(電気自動車)シフト」が予想以上のスピードで進んでいることをお伝えした(連載第1回参照)。

連載2回目となる今回は、そうした転換期にある世界の自動車産業の新たな勢力図を眺めてみることにしよう。

改めて断るまでもないが、ガソリン/ディーゼル・エンジンなど内燃機関を基本とする従来の自動車産業は、トヨタ自動車をはじめ日本メーカーやフォルクスワーゲン(VW Group)に代表されるドイツ勢が先端的な技術開発をリードすると共に、世界市場におけるシェアでも上位を占めてきた。ここに米仏や韓国、イタリアなどのメーカーが絡みつつ、世界全体で年間8100万台程度の新車販売市場を形成してきたと言える。

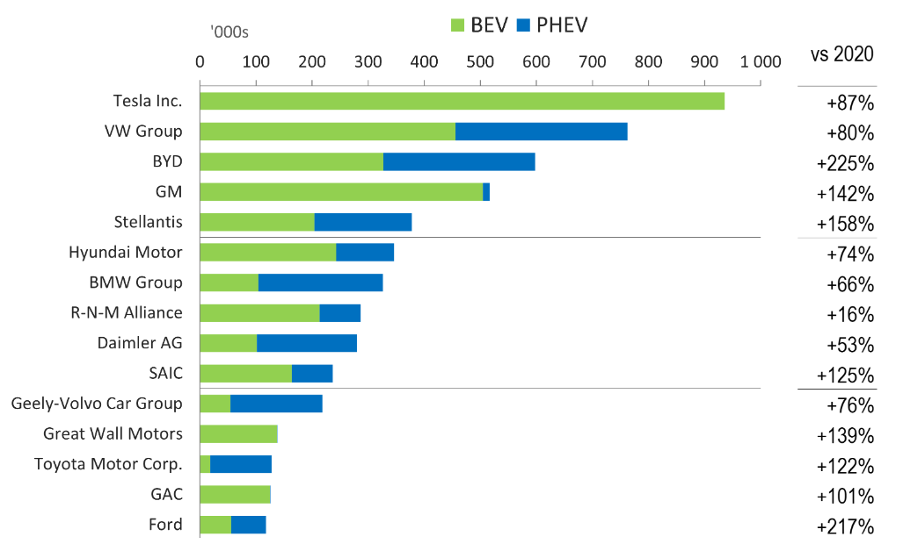

これに対し現在、急成長しているEVなど次世代の自動車産業をリードするのは米国やドイツ、中国等のメーカーだ(図1)。そこでは独フォルクスワーゲンのような伝統的メーカーと米テスラ(Tesla)や中国・比亜迪汽車(BYD Auto)など新興メーカーが激しい鍔迫り合いを繰り広げている。

一方、日本勢はルノー・日産・三菱連合(R-N-M Alliance)が第8位、トヨタ自動車が第13位と比較的下位に甘んじている。特にトヨタのEV売り上げの大半はプラグイン・ハイブリッド車(PHEV: Plug-in Hybrid Electric Vehicle)が占めており、純粋な電気自動車(BEV: Battery Electric Vehicle)の販売台数は2021年時点でほぼ無きに等しい。

このようにEVを中心とする新たな自動車産業の構図は従来のガソリン車の時代と様変わりしているが、未だ不動の勢力図は確定しておらず流動的な状況にある。

出典:Globa EV Sales Ranking by OEM/OEM Group for 2021, EV-Volumes.com

https://www.ev-volumes.com/

首位テスラを追いかける独メーカー

こうした中、少なくとも現時点で世界のEV産業をリードしているのは明らかにテスラだ。

確かに図1のEV販売台数ランキングを見ると、首位テスラは2位フォルクスワーゲンや3位の比亜迪(BYD)に圧倒的な大差をつけているわけではない。しかし、テスラの売り上げが全てBEV、つまり純粋な電気自動車で占められているのに対し、フォルクスワーゲンや比亜迪では、その売り上げのかなりの部分をPHEV、つまりガソリンエンジンも併用する半電気自動車が占めている。

世界の環境規制をリードするEU(欧州連合)では、2035年にハイブリッド車を含むエンジン搭載車を全面的に禁止する方針だ。他の国・地域も遅かれ早かれ、これに続くことを想定すれば、EVがいずれBEVに一本化されるのは時間の問題。であるなら、最初からBEV事業に専念しているテスラに一日の長があることは自明だ。

このテスラを、フォルクスワーゲンに代表される世界的な自動車大手やBYDなど中国の新興メーカーが追いかけているのが現状だ。

中でも各国大手メーカーのEV事業への対応は各社マチマチだ。

たとえば独フォルクスワーゲンは以前から5年計画で(日本円に換算して)5兆円以上を投じて「ID(Intelligent Design)シリーズ」と呼ばれるBEVを自主開発してきた。特に2020年9月に発売された「ID4」は2021年の「World Car of the Year」に選ばれるなど高い評価を受け、欧州市場を中心に売れ行きも好調だ。同社は明らかにEVシフトに前向きと見ることができるだろう。

しかし同じドイツ勢でも、BMWはEVシフトにどちらかと言えば慎重だ。確かに図1を見る限り、同社は世界のEV販売台数ランキングで7位に入っているが、その売り上げの大半はPHEVであり、将来主流となるBEVが占める割合は未だ小さい。

BMWは2013年、他者に先駆けて「i3」と呼ばれるハッチバック型BEVを発売したが、このクルマは1回のフル充電における航続距離が130~240キロ・メートルと短いこと等が禍いして売れ行きは伸びなかった。この経験が仇になって、同社はその後のEVシフトに及び腰になっているとの見方もある。

ただ、各社である程度の違いはあるにせよ、総じてドイツの自動車メーカーは政府の厳しい環境規制やEV購入補助金などの政策によって、自動車の電動化には前向きに取り組んできたと言うことができる。

米国では、電動化に本腰を入れ始めた大手と期待先行のスタートアップ企業

このドイツ勢に若干遅れをとっているのが、GM(ゼネラルモーターズ)やフォードモーターなど米国の大手メーカーだ。確かにGMはEV販売台数のランキングで4位につけているが、その売り上げの大半は同社が2002年に中国の地元企業2社と合弁で設立したEVメーカー「上汽通用五菱汽車」によるもの。米国内におけるGM本体のEV、特にBEVの売り上げは未だ微々たるものだ。この点についてはフォードも同じである。

ただ両社とも、いよいよこれからBEV事業に本腰を入れようとしているところだ。

フォードは今年4月、同社の人気ピックアップ・トラック「F-150」を電動化した「Lightning」を発売した。この購入予約者リストには20万人以上が名を連ねるなど、幸先の良いスタートを切っている。同社に続いてGMも電動ピックアップ・トラックの製品化を進めており、この分野を足掛かりに米国のEVシフトは本格化していくと見られている。

一方、米国では、これら伝統的メーカーと競うように首位テスラの背中を追いかけるスタートアップ企業も注目を集めている。主に電動ピックアップ・トラックや電動SUV(スポーツ用多目的車)を手掛ける「リヴィアン(Rivian Automotive)」や、主に高級スポーツカーのEVモデルを開発・製品化する「ルシード(Lucid Motors)」等である。

中でもリヴィアンは2021年11月、米ナスダック市場に上場した直後、時価総額が約860億ドル(10兆円近く)に達し、大手のGMとフォードを合算した時価総額と肩を並べた。

ただ、その後、リヴィアンの株価はほぼ右肩下がりに下落を続け、2022年4月には上場時につけた最高値(130ドル)の2割程度となってしまった。リヴィアンと同じくルシードも最近の株式市場における評価は冴えない。

その主な理由は、EVの生産台数が事前の計画通りに伸びていないことだ。確かに両社ともEVの開発力に関しては投資関係者の間で高い評価を得ているが、その出荷台数は2021年末の時点で共に年間数百台に止まっていた。

何故、生産(出荷)台数が伸びないのか? それは昨今の新型コロナ・パンデミックによるサプライチェーンの混乱等を背景に、特に両社のような新興企業は部品メーカーとの関係が浅いため、半導体等の重要部品が一際(ひときわ)手に入り難くなっているからだ。

ただ、リヴィアンの方は2022年第一四半期に約5000台のEVを出荷した事を発表すると共に、通年でも約2万5000台の生産計画を達成できると確約した。これを受け、同社の株価は約20パーセント上昇した。

とは言え、今後リヴィアンやルシード等が大手のGMやフォード、テスラのように年間数十万〜数百万台(ガソリン車も含む)もの生産能力を育むまでには、部品のサプライチェーンや製造ラインの拡充などに、ある程度時間を要すると見られている。つまり(テスラを除く)米国のEVスタートアップは当初の高い期待に対して実力が伴っていないのが現状だ。

クルマの電動化で世界進出を目指す中国メーカー

中国の自動車メーカーと聞いても正直、私達日本人にはピンと来ないかもしれない。もちろん断定はできないが、恐らく、これまで(中国の現地駐在員など一部の例外を除けば)中国製の自動車を購入して乗り回した経験のある日本人など皆無に近いのではなかろうか。

そうした中、中国の政府や産業界は自動車の電動化を千載一遇のチャンスと捉えている。つまり日本やドイツのように、これまで(中国側から見て)輸入一辺倒だった国に、逆に中国製の(高品質の)電気自動車を輸出して貿易黒字を稼げるような21世紀の新自動車王国を目指しているのだ。

中国には以前から「中国第一汽車集団(China FAW Group)」や「上海汽車集団(SAIC Motor)」をはじめビッグ4と呼ばれる自動車メーカーが存在している。このうち上位三社はいずれも1950〜60年代に設立された国有企業で、自動車業界で既に十分な事業経験を有する大手だ。

また第4位の「長安汽車(Changan Automobile)」は1862年に設立された伝統的な国有企業だが、元々は軍用品のメーカーだった。自動車事業を開始したのは1959年と、上位3社とほぼ同時期である。これら中国の自動車大手は現在、(前述の)上海汽車集団(SAIC Motor)をはじめEVシフトへと舵を切っている。

一方、(前述の)比亜迪汽車(BYD Auto)など中国各地で次々と誕生しつつあるスタートアップ企業は当初からEV事業に専念し、脱炭素化を推進する中国政府系の金融機関から低利の融資を受けたり、米国の金融市場からも巨額の資金を調達している。

たとえば2014年に広東省・広州市に設立された「小鵬汽車(Xiaopeng Motors)」は、2020年にニューヨーク証券取引所に上場して約50億ドル(当時の為替レートで約5500億円)を調達した。

こうした巨額資金を使って、中国の新興メーカー各社は国内各地に年間数十万台もの生産能力を有するEV製造工場を次々と建設。そこに最新鋭の産業用ロボット等を導入するなどして、電気自動車の大量生産体制を着々と整えている。

これらのEVメーカーに車載電池を提供するのは、中国のバッテリー製造業者「CATL」だ。正式社名は「寧徳時代新能源科技(Contemporary Amperex Technology Co. Limited )」だが、英語表記の略称であるCATLの方がよく知られている。

同社は元々、日本のTDKが中国で始めたバッテリー事業を事実上継承する形で2011年に設立されたスタートアップ企業だが、今や時価総額が30兆円に迫る世界最大の車載電池メーカーへと成長した。中国企業以外にも、テスラ、フォルクスワーゲン、GMなど世界の主要メーカーに車載電池を提供している。

以上のように世界的に進むEVシフトの中で、この分野で若干出遅れた感のある日本勢が今後、どう巻き返して自動車王国の座を堅持していくのか? ――― それが現在の世界自動車産業を俯瞰する際の基本的な構図となっている。

KDDI総合研究所リサーチフェロー 小林 雅一