ここ数年のコロナ禍におけるサプライチェーンの混乱や半導体不足を背景に、世界の自動車売上が停滞している。そんな中、毎年倍増のペースで推移しているのが電気自動車(EV)の販売台数だ(連載第1回参照)。

今後の持続的な成長の鍵を握るのが、電気自動車に搭載されるバッテリー(二次電池)の動向だ。電気自動車、特にBEV(Battery Electric Vehicle、ハイブリッド車などを除く純粋な電気自動車)の製造コストの、実に三分の一を占めるのがバッテリーと言われる。

バッテリーはまた、その耐久性や充電に要する時間、さらにはクルマの航続距離等の点において、電気自動車の基本的な仕様を左右する最も重要なパーツでもある。バッテリーを制する自動車メーカーが次世代の自動車産業を制するとの見方さえあるほどだ。

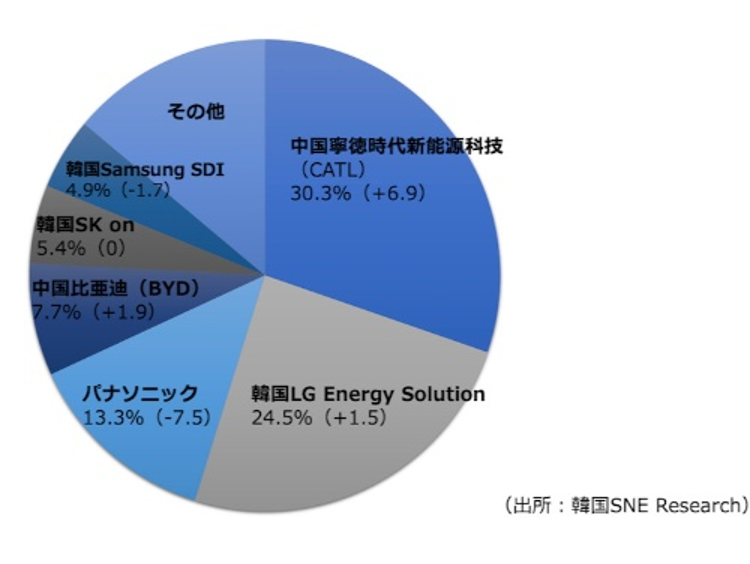

この車載バッテリー市場では、欧米メーカーを制してアジア勢、特に中国と韓国のメーカーが圧倒的なシェアを誇っている(図1)。日本勢ではパナソニックが第3位に食い込んでいるが昨今勢いを失っており、2022年は中国の比亜迪(BYD)に抜かれて第4位に落ちるのではないかと危惧されている。

図1を見ればお分かりのように、現在のEVに搭載されているバッテリーを製造しているのは、その大半が中国CATLのような電池メーカーや韓国LG、SKなどエレクトロニクス系のグループ企業だ。裏を返せば、EVを製造・販売する自動車メーカーの多くは車載電池を自主生産するのではなく、外部企業から調達していることになる。

が、今後、この状況は大きく変わりそうだ。つまり自動車メーカーが車載電池をライバルとの差異化要素とするために、あえて自主開発して内製化する兆しがあるのだ。

出典:「EV電池三国志、中国勢独走に韓国3社追随 日本は地盤沈下」、趙 章恩、日経XTECH、2021.10.15

https://xtech.nikkei.com/atcl/nxt/column/18/01231/00045/

主要自動車メーカーは車載電池の自主生産に

その先駆けは現在、EVの世界シェアで首位を走る米テスラだ。同社はこれまで主にCATLやパナソニックなど、外部のメーカーからバッテリーを調達してきた。

しかしテスラは今年4月に稼働を開始したテキサス州の巨大な新工場「ギガファクトリー」で、元々テスラが考案して提携先のパナソニックが開発した新型リチウムイオン電池「4680」の自主生産も始めた。

同新工場の床面積は約92万平方メートルと、東京ドーム約20個分に相当する。ここでテスラは、年間50万台以上のEVを製造し、その車載電池から車体まで一貫生産する計画だ。この体制により、将来的には車載電池の製造コストを現在の半分以下にまで削減できると見ている。

テスラの後を追って世界の大手自動車メーカーも、EVに搭載されるバッテリーの自主生産に向けて動き出した。米ゼネラルモーターズ(GM)は韓国のLG Energy Solutionsとの合弁で、オハイオ州など米国内に3つの巨大電池工場を建設中だ。

また米フォードモーターは同じく韓国SKとの合弁でテネシー州やケンタッキー州に電池工場の建設を進めている。さらに欧州のステランティスも、カナダのオンタリオ州などでバッテリーの新工場を建設している。

これら自動車メーカー大手によるバッテリーの新工場は、いずれも2025年頃の稼働開始を予定しており、各々年間30~50ギガ・ワット時の生産規模となる見通しだ。

ここで「ワット時」は電力量、ひいては一般にエネルギーの単位であり、「Wh(ワットアワー)」という記号でも表される。また「ギガ」は「10の9乗(=10億)」を意味する接頭語である。

現在、電気自動車に搭載されているリチウム・イオン電池は二次電池、つまり充電と放電を繰り返す電池だから、その生産量を「ワット時」、つまり「エネルギー」で表すのは妙な感じもする。なぜなら放電してしまえば、二次電池のエネルギーはゼロになるからだ。

が、これは、バッテリー業界の慣習であって、要するに「フル充電した際に、どれくらいのエネルギーを蓄える事が出来るか」によって、二次電池のある種のボリュームを示す指標と定めたのである。ある工場で年間に生産されるバッテリーについて、それを全部足し合わせたものが、その工場の生産規模となるわけだ。

因みに2020年の世界全体の電力消費量は年間2万3000テラ・ワット時、このうち中国は同6800テラ・ワット時、米国は同3800テラ・ワット時、日本は同900テラ・ワット時程度だ(https://yearbook.enerdata.jp/electricity/electricity-domestic-consumption-data.html)。ここで「テラ」は「10の12乗(=1兆)」を意味する接頭語である。

これら「テラ」で表される地球あるいは国家規模の電力量に比べれば、EV用バッテリーを作り出す各社工場の生産規模は「数十ギガ」と桁違いに小さい。が、それでも、これはやはり極めて大きな電力量で、仮にバッテリーやEVのメーカー各社が今後工場を次々新設して、これら大量の二次電池が近い将来、本当に増産されるとすれば、リチウムやコバルトをはじめとする電池用の鉱物資源が圧倒的に足りなくなると見られている。

より具体的には、現在、世界のリチウム生産量は年間約45万トンと言われるが、今後、テスラやフォルクスワーゲン、トヨタ、GMをはじめ主要メーカーがEVの増産を進めたとすれば、2030年までには現在の約10倍となる年間450万トンものリチウムが必要になると考えられている。リチウムはEV以外にも様々な用途で使われるので、実際にはそれよりさらに多くの量が求められることになる。

脱石油の世紀における新たな地政学

これを見越して、米国や中国、EUなど主要国・地域は今、これらバッテリー用の天然資源を国を挙げて確保する体制を整えている。かつての20世紀は「石油の世紀」と呼ばれたが、EVや太陽光発電に象徴される代替エネルギーが主流となる21世紀は「脱石油の世紀」となる。そこでは、むしろリチウムのような鉱物資源を確保することが、各国・地域の経済・テクノロジーの優位性を確立するための必須条件と見られるからだ。

そうした中、現時点で最も有利な立ち位置にあるのが中国だ。

たとえばリチウムの生産(採掘)量ではオーストラリアが世界全体の約5割、チリが約2割、中国はこれに続く2割弱程度だが、これらの国で生産されたリチウムを加工してバッテリーという製品に仕上げる製造施設(工場)や、部品などのサプライチェーンは中国国内に集中しているからだ。

中国はまた、リチウムイオン電池の正極材に使われるコバルトの権益確保でも諸外国に勝っている。

現在、世界最大のコバルト生産国はアフリカのコンゴ民主共和国で、世界全体のコバルト生産量の約7割はコンゴで採掘されている。この国にはコバルト以外にも、ウランなど核兵器の材料として使われる放射性元素が豊富に埋蔵されている。

このため、かつての東西冷戦時代には、米国が対ソ戦略の一環としてコンゴと緊密な友好関係を築き上げた。1970年、コンゴ(当時はザイールと呼ばれていた)の独裁者モブツ・セセ・セコ大統領が夫人同伴でニクソン政権下のホワイトハウスを表敬訪問した際、彼らの帰国時に使われた航空機には、ニクソン大統領からの贈り物として積み込めるだけのコカコーラが積み込まれたという。コカコーラはモブツ大統領の大好物だったからだ。

ところが、その後、1989年の「ベルリンの壁」崩壊を機に東西冷戦が終わりを告げて核戦争の脅威が薄れるに連れ、米国政府はコンゴへの関心を失っていった。この国際政治的な空白地帯を突いて、コンゴへの経済支援への見返りに各種鉱物など天然資源の利権を押さえたのが中国である。コンゴにおけるコバルト採掘権の大半は、今や「チャイナ・モリブデン(CMOC)」をはじめとする中国企業が確保していると言われる。

以上のようにリチウムやコバルトなど二次電池に必要な資源やそのサプライチェーン、さらには製造施設までを押さえているのは中国企業だ。仮に何らかの地政学的な要因、たとえば台湾と中国との関係が今後、緊迫化して一種紛争のような状況が勃発し、そこで台湾側についた米国やEU諸国、日本などへのバッテリーの供給を中国がストップするような自体が発生すれば、EVをはじめとする次世代産業の成長が阻害されてしまう。だからこそ、これらの国や地域では今、中国依存を脱却すべくバッテリーやそのための天然資源の確保に躍起になっているのだ。

米国政府は国内資源の「温存」から「活用」へと政策転換

中でも米国は最近、その姿勢を鮮明に打ち出している。広大な米国の大地にはリチウム等の鉱物資源が豊富に眠っていると見られるが、かつての石油同様、いざという時に備えて国内の天然資源を温存する、あるいは自然環境を保護するなどの狙いから、米国政府は長年に渡って企業による国内リチウムの採掘を禁止してきた。

しかしトランプ政権の実質的な最終年となる2020年、米国政府はいわば駆け込み的にネバダ州北部の休火山における一部企業によるリチウム採掘プロジェクトにゴーサインを出した。バイデン政権もこの政策を引き継いだが、この採掘プロジェクトに対してはネバダ州の先住アメリカ人や牧場経営者、さらには環境保護団体などが猛反対している。リチウムの採掘では大量の地下水が使われ、それが汚染される恐れもあるからだ。

環境保護団体は、一旦大規模なリチウム採掘プロジェクトが開始されれば、その後は約300年間にも及ぶ地下水の汚染が起こり得ると警鐘を鳴らしている。

こうした中、2021年には米国内のこうしたリチウム生産プロジェクトに約35億ドル(4000億円)もの資金がウォールストリートの投資銀行等を介して注ぎ込まれた。これらプロジェクトの中には、カリフォルニア州最大の塩水湖「ソルトン湖」における「直接リチウム抽出法(DLE)」と呼ばれる新しい手法によるものも含まれる。

DLEはフィルターやセラミックビーズなどの装置を使い、ちょうどソルトン湖を満たしているような「かん水(アルカリ塩水溶液)」からリチウムを直接抽出する技術だ。従来の露天掘りによるリチウム採掘に比べて、環境への負荷を遥かに抑えることが可能とされる。

ただ、このDLEにしても飲用水と電力を大量に消費する上に、これまで商用規模での運用が為されたことはない。今後の実用化に際しては、やはり何らかのリスクや問題が起きる可能性はぬぐい切れない。

かつて石油文明の黎明期に、それが将来環境にどのようなダメージを与えるかを配慮する動きはほとんど見られなかった。確かに当時の技術レベルでは、それを正確に予測することは難しかったであろう。しかし、せめてその危険性を認め、ごく初期段階から環境破壊を食い止めるための法的規制などを施しておけば、その後の大気・水質汚染や温暖化、異常気象などの現象をある程度まで抑えることはできたかもしれない。

今現在、世界が脱炭素化や代替エネルギーへと向かう動きは、確かにそれ自体は好ましいものであろう。しかしグリーン経済化の美名の下に、かつての石油文明の勃興期と同じく、その危険性から目を逸らして一直線に進むとすれば、それは過去と同じ過ちを繰り返すことにつながる。そちらの方がむしろ本質的な問題と言えるのではないか。

KDDI総合研究所リサーチフェロー 小林 雅一